仮想通貨 暗号資産 違い

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。 ・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。 ・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。 ・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。 ・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。

ホットウォレットとコールドウォレットの一番大きな違いは、オンラインであるか否かである。ホットウォレットは常にオンラインであるのに対し、コールドウォレットは常にオフラインである。ホットウォレットはオンラインであるため、資金を動かしやすいというメリットがあるが、ハッキング被害に遭いやすいというデメリットがある。一方コールドウォレットはオフラインであるため、資金を動かしにくいというデメリットがあるが、ハッキング被害に遭う危険性を最小限にして秘密鍵を保管出来るというメリットがある 。

コインのハードフォークにより一つのアドレスに複数の暗号通貨銘柄が対応している場合、秘密鍵を入力する際はソフトウェアウォレットの対象銘柄をよく確認する必要がある。ハードウェアウォレットの故障などで秘密鍵を失った場合で、事前にその元になったシードフレーズが控えてあれば、それを対応した、ハードウェアウォレットやソフトウェアウォレットに入力してリカバリーすることになる。一般に秘密鍵の生成には共通の公開アルゴリズムを使用するため、シードフレーズから、たとえ違うメーカーのウォレットであっても、同じ秘密鍵が再生成できる。ただし、複数の種類の暗号通貨を所持していた場合でも、シードフレーズにその銘柄情報は記録されていない。あらかじめ自分で所持しているコイン銘柄を控えた上で、ウォレットをリカバリーする際にはその銘柄ごとにウォレットに設定、追加していく必要がある。

paypal ギャンブル

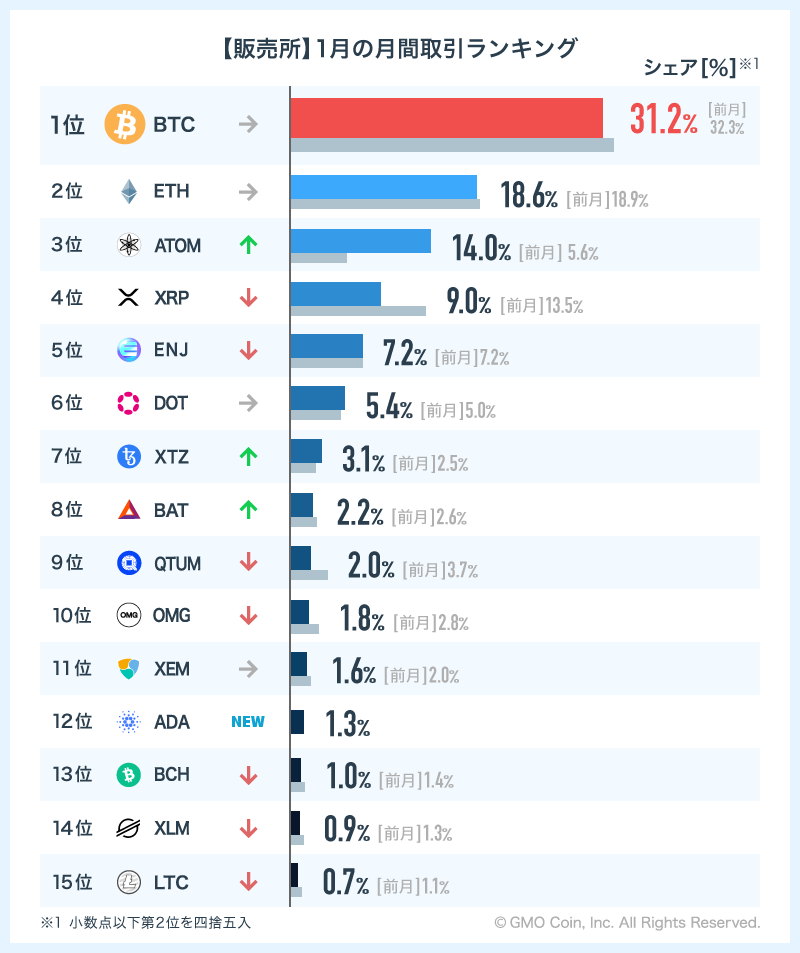

暗号通貨 ランキング

2014年3月25日、アメリカ合衆国内国歳入庁 (Internal Revenue Service, IRS) はビットコインを通貨としてではなく税制上の資産として扱うことを決定した。これはビットコインが米国においては譲渡所得税の課税対象となることを意味する。この決定の恩恵としては、これによりビットコインの法的地位が明確になることが挙げられる。これ以後、投資家はビットコインへの投資やビットコインから得られた利益が違法であるか、またそれらをどのようにして IRS へ申告すべきかについて悩まずに済むようになった 。ビットコインは伝統的な通貨よりも貴金属市場に近い特徴を備えていることから、IRS の決定はその理由付けは別としてもビットコインの性質にふさわしいものである 。

プルーフ・オブ・ワークスキームとプルーフ・オブ・ステークスキームを組み合わせて用いる暗号通貨もある 。プルーフ・オブ・ステークは暗号通貨ネットワークの安全性を確保し、利用者に対して一定量の通貨の所有権提示を要求することで分散合意を得る手法である。これはプルーフ・オブ・ワークシステムとは異なる。プルーフ・オブ・ワークスキームでは電子取引の正当性確認のために難しいハッシュ関数を走らせるが、プルーフ・オブ・ステークスキームは一般に通貨ごとのコードに依存するので、標準形式は現在存在しない。

2015年9月には査読制学術雑誌Ledger (.mw-parser-output cite.citation .mw-parser-output .citation q .mw-parser-output .citation.cs-ja1 q,.mw-parser-output .citation.cs-ja2 q .mw-parser-output .citation:target .mw-parser-output .id-lock-free a,.mw-parser-output .citation .cs1-lock-free a .mw-parser-output .id-lock-limited a,.mw-parser-output .id-lock-registration a,.mw-parser-output .citation .cs1-lock-limited a,.mw-parser-output .citation .cs1-lock-registration a .mw-parser-output .id-lock-subscription a,.mw-parser-output .citation .cs1-lock-subscription a .mw-parser-output .cs1-ws-icon a .mw-parser-output .cs1-code .mw-parser-output .cs1-hidden-error .mw-parser-output .cs1-visible-error .mw-parser-output .cs1-maint .mw-parser-output .cs1-format .mw-parser-output .cs1-kern-left .mw-parser-output .cs1-kern-right .mw-parser-output .citation .mw-selflink ISSN 2379-5980) が創刊された 。この学術誌は提出する論文ファイルのハッシュをデジタル署名することを執筆者に勧めていて、これにより論文ファイルはビットコインブロックチェーン上にタイムスタンプが残る。加えてこの雑誌は執筆者に対し論文の1ページ目に個人のビットコインアドレスを載せることを求めている 。

2014年3月25日、アメリカ合衆国内国歳入庁 (Internal Revenue Service, IRS) はビットコインを通貨としてではなく税制上の資産として扱うことを決定した。これはビットコインが米国においては譲渡所得税の課税対象となることを意味する。この決定の恩恵としては、これによりビットコインの法的地位が明確になることが挙げられる。これ以後、投資家はビットコインへの投資やビットコインから得られた利益が違法であるか、またそれらをどのようにして IRS へ申告すべきかについて悩まずに済むようになった 。ビットコインは伝統的な通貨よりも貴金属市場に近い特徴を備えていることから、IRS の決定はその理由付けは別としてもビットコインの性質にふさわしいものである 。

プルーフ・オブ・ワークスキームとプルーフ・オブ・ステークスキームを組み合わせて用いる暗号通貨もある 。プルーフ・オブ・ステークは暗号通貨ネットワークの安全性を確保し、利用者に対して一定量の通貨の所有権提示を要求することで分散合意を得る手法である。これはプルーフ・オブ・ワークシステムとは異なる。プルーフ・オブ・ワークスキームでは電子取引の正当性確認のために難しいハッシュ関数を走らせるが、プルーフ・オブ・ステークスキームは一般に通貨ごとのコードに依存するので、標準形式は現在存在しない。

暗号通貨 おすすめ

イーサリアム(ETH)は、時価総額ランキングで2位を維持する人気の高い仮想通貨です。DApps(分散型アプリ)の開発プラットフォームとして有名で、その用途はビットコインとは一線を画しています。 イーサリアムは決済通貨やネットワーク手数料の支払い手段などに利用され、NFTやDeFi分野と密接な関連があります。 ヴィタリック・ブテリン氏によって開発されたこの通貨は、「スマートコントラクト」機能を搭載しており、その汎用性により業務効率化や新たなビジネスモデルの創出が期待されています。 ビットコインと異なり、発行上限がない点も特徴のひとつです。これにより市場における通貨の不足問題を防ぐことが可能です。 また、2022年9月のアップデートで、承認アルゴリズムがPoWからPoSへ変更され、将来的な価格上昇の期待も高まっています。 イーサリアムは、NFTやDeFiの流行に伴い価値がさらに高まる可能性を秘めており、ビットコインに次いで注目される仮想通貨と言えるでしょう。

ADA、ALGO、APE、APT、ARB、ASTR、ATOM、AVAX、AXS、BAT、BCC/BCH、BNB、BOBA、BORA、BRIL、BSV、BTC/XBT、CHZ、CICC、CMS:ETH、CMS:XEM、COT、CYBER、DAI、DEP、DOGE、DOT、ELF、ENJ、EOS、ETC、ETH、FCR、FIL、FLR、FNCT、FSCC、FTT、GALA、GRT、GXE、HBAR、IMX、IOST、IOTX、JMY、KLAY、LINK、LSK、LTC、MANA、MASK、MBX、MKR、MONA、MV、NCXC、NEAR、NEO、NIDT、OAS、OKB、OMG、ONT、OP、OSHI、PLT、POL、QTUM、RENDER、RNDR、ROND、RYO、SAND、SHIB、SKEB、SOL、SUI、SXP、THETA、TON、TRX、TSUGT、WBTC、XCP、XDC、XEM、XLM、XRP、XTZ、XYM、ZAIF、ZIL、ZPG、ZPGAG、ZPGPT、BCY、EF、FCT、PEPECASH、QASH、SJCX、ZEN

上記に加え、暗号資産関連店頭デリバティブ取引を行う場合の主な注意点 暗号資産関連店頭デリバティブ取引に関して顧客が支払うべき手数料 、報酬その他の対価の種類ごとの金額若しくはその上限額又はこれらの計算方法の概要及び当該金額の合計額若しくはその上限額又はこれらの計算方法の概要は、「手数料」に定める通りです。 暗号資産関連店頭デリバティブ取引を行うためには、あらかじめ日本円、暗号資産、電子決済手段(当社にて取扱いのある銘柄に限ります。)で証拠金を預託頂く必要があります。預託する額又はその計算方法は、「証拠金について」をご確認ください。 暗号資産関連店頭デリバティブ取引は、少額の資金で証拠金を上回る取引を行うことができる一方、急激な暗号資産の価格変動等により短期間のうちに証拠金の大部分又はそのすべてを失うことや、取引額が証拠金の額を上回るため、証拠金等の額を上回る損失が発生する場合があります。 当該取引の額の当該証拠金等の額に対する比率は、個人のお客様の場合で最大2倍、法人のお客様の場合は、一般社団法人 日本暗号資産等取引業協会が別に定める倍率(法人レバレッジ倍率)です。 暗号資産関連店頭デリバティブ取引は、元本を保証するものではなく、暗号資産の価格変動により損失が生じる場合があります。 当社の提示するお客様による買付価格とお客様による売付価格には差額(スプレッド)があります。スプレッドは暗号資産の価格の急変時や流動性の低下時に拡大することがあり、お客様の意図した取引が行えない可能性があります。 「暗号資産取引説明書(契約締結前交付書面)」等をよくお読みのうえ、リスク、仕組み、特徴について十分に理解いただき、ご納得されたうえでご自身の判断にて取引を行って頂きますようお願いいたします。